Rogério começou uma série de posts sobre Agent-Based Models (Modelos Baseados em Agentes) no R. O primeiro post é uma breve explicação sobre Reference Classes e o segundo post descreve um modelo simples de Predador e Presa. Vale a pena conferir.

Complexidade

Impactos de Contágio do Setor Real no Sistema Financeiro

O novo Relatório de Estabilidade Financeira (REF) do Banco Central do Brasil foi publicado ontem. Dentre várias informações interessantes, neste relatório foi publicado um boxe que discute a mensuração de impactos de contágio do setor real da economia no sistema financeiro.

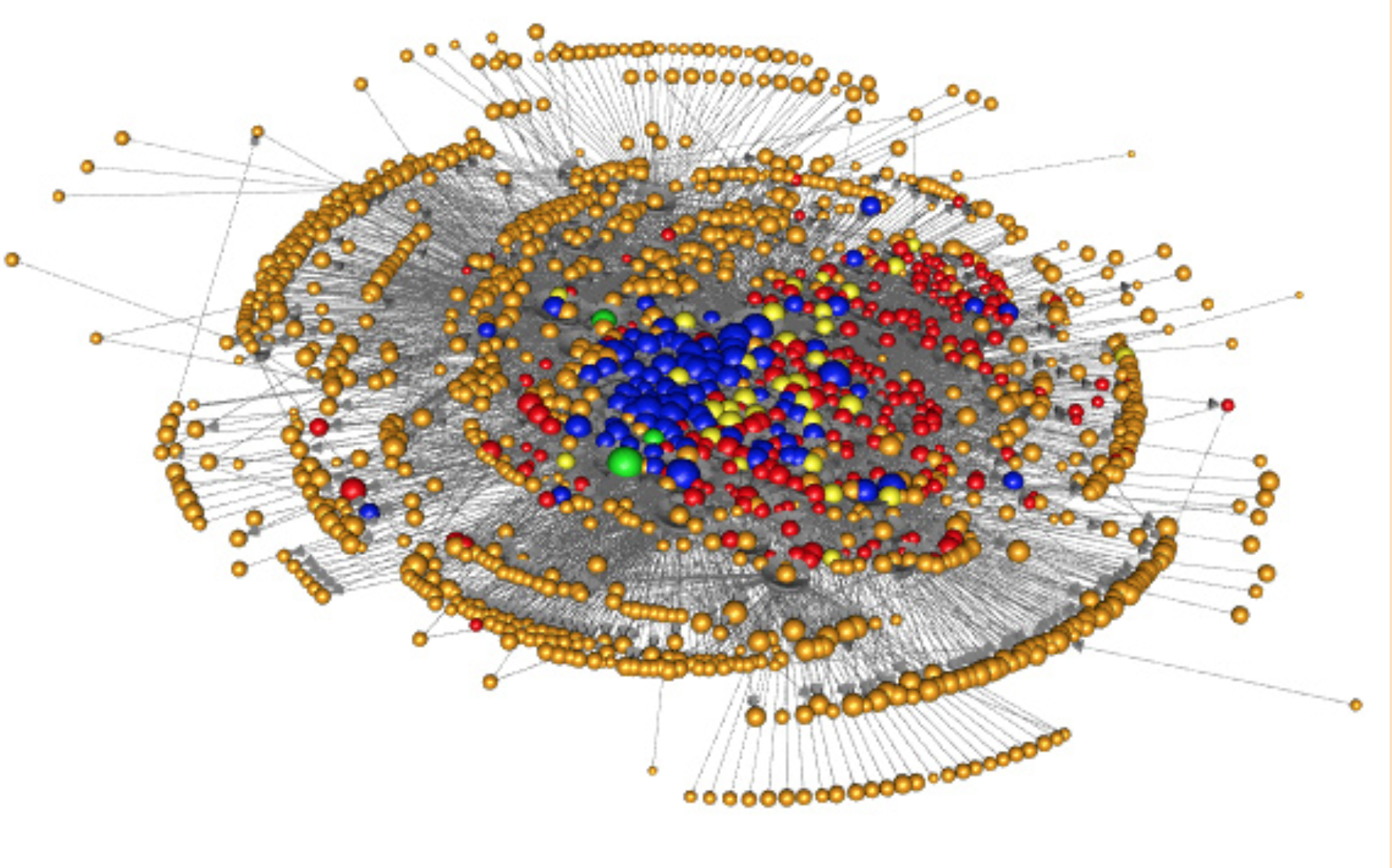

Resumidamente, a partir de uma rede de conexões do setor real, o BCB simula um processo de contágio e verifica os possíveis afetados bem como seus empregados. Com esses dados em mão, o BCB mapeia as exposições do SFN a essas empresas e funcionários e, em seguida, simula um segundo processo de contágio no setor financeiro.

A rede do setor real (representada abaixo) foi montada a partir dos dados de TED entre as empresas. Na figura abaixo, “cada esfera representa um grupo econômico. O tamanho delas é proporcional à sua participação no fluxo de transferências do SPB. As cores das arestas refletem a importância do fluxo de TED para a empresa recebedora – quanto mais vermelho, maior a importância e maiores as chances de contágio. Nem todos os grupos estão representados.” (BCB, 2015)

Já a rede do setor financeiro é montada a partir das exposições que os conglomerados financeiros possuem entre si. Na figura abaixo, “as esferas azuis referem-se aos Bancos Múltiplos e Comerciais, as verdes, aos Bancos de Desenvolvimento, as vermelhas, aos Bancos de Investimento, as laranjas, às Cooperativas de Crédito e Financeiras, e as amarelas, às Corretoras e empresas de leasing.” (BCB, 2015)

Vale a pena tirar um tempo e conferir o REF!

Vale a pena tirar um tempo e conferir o REF!

Economia e Análise de Redes

Para quem estava na dúvida sobre como começar, segue uma lista bacana com um livro, um curso no Coursera e 4 apresentações. Além disso, para não ficar só na teoria, lembre de aprender a usar o igraph no R (livro aqui e slides aqui).

- O livro do Matthew O. Jackson de Stanford: Social and Economic Networks;

- O curso do Jacskon no Coursera: Redes Sociais e Econômicas: Modelos e Análises;

- As apresentações do Jackson e do Acemoglu no NBER Summer Institute (vídeos e pdfs abaixo, link do NBER aqui).

Matthew O. Jackson, Stanford University

Social and Economic Networks: Backgound

***

Daron Acemoglu, MIT

Networks: Games over Networks and Peer Effects

***

Matthew O. Jackson, Stanford University

Diffusion, Identification, Network Formation

Risco Sistêmico na prática: indo além do setor financeiro

Como mapear riscos sistêmicos provenientes do setor real da economia? Quais metodologias podem ser utilizadas, que bases de dados estão disponíveis e como juntar tudo isso? Esses são alguns dos pontos discutidos na apresentação de Edson Bastos, no workshop de Risco Sistêmico promovido pelo IPAM, na UCLA.

(clique na imagem para assistir)

(clique na imagem para assistir)

Complexity Explorer

Além da análise de redes, outro tema correlato e que tende a render bons frutos na economia é o da análise de sistemas complexos.

Espero tratar mais deste assunto futuramente, mas, antes, não poderia deixar de passar uma dica para quem deseja iniciar os estudos na área: o site Complexity Explorer.

O curso Introduction to Complexity está para terminar agora em Janeiro e o Introduction to Dynamical Systems and Chaos acabou de começar.