No post anterior falamos da Lei de Benford e que ela surge naturalmente em diversos fenômenos do mundo real, inclusive em dados contábeis e econômicos. Mas não explicamos o porquê. Aqui traremos duas explicações. A primeira, bastante intuitiva, é pensar que estes dados tem crescimento exponencial. Por exemplo, na economia (brasileira), variáveis como o PIB real e os preços crescem entre 2% e 6% ao ano, respectivamente. E como o crescimento exponencial levaria à Lei de Benford?

Suponha que o valor inicial de uma variável seja 10 e que ela tenha uma taxa de crescimento de 10% por período. Veja que, ao crescer exponencialmente, a variável vai demorar 7 períodos para chegar na casa dos 20’s. Todavia, após chegar no 20, ela cresce mais rapidamente, e leva apenas 4 períodos para chegar na casa dos 30’s. Note que esta variável irá ficar apenas um período na casa dos 90’s, para logo em seguida passar mais 7 períodos nos 100’s (e com primeiro digito 1). Parece condizer com a Lei.

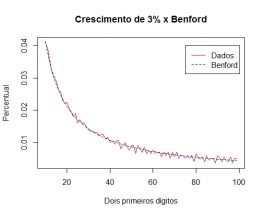

Para verificar, façamos uma simulação, com uma variável que cresça 3% por período. Após 2000 períodos, a distribuição dos dígitos da série segue muito aproximadamente a Lei de Benford (como a amostra é grande, no gráfico utilizamos a distribuição dos dois primeiros dígitos, que tem maior capacidade de discriminação do que apenas a distribuição do primeiro dígito).

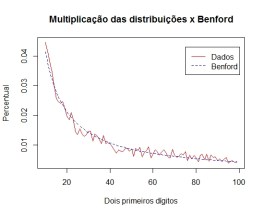

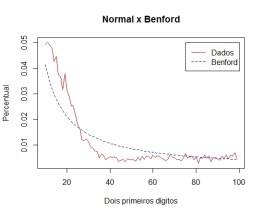

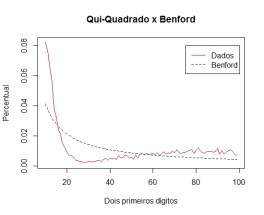

Além do crescimento exponencial, existe, ainda, uma razão mais convincente. Dados contábeis e econômicos também são, em geral, fruto da multiplicação de diversos números. Para saber o valor da produção,por exemplo, multiplicam-se quantidades e preços. E ocorre que a multiplicação de distribuições contínuas tem como distribuição limite um conjunto de Benford. Façamos uma simulação com distribuições normal – N(10,10) – qui-quadrado – Q(3) e uniforme – U(0,1).

Além do crescimento exponencial, existe, ainda, uma razão mais convincente. Dados contábeis e econômicos também são, em geral, fruto da multiplicação de diversos números. Para saber o valor da produção,por exemplo, multiplicam-se quantidades e preços. E ocorre que a multiplicação de distribuições contínuas tem como distribuição limite um conjunto de Benford. Façamos uma simulação com distribuições normal – N(10,10) – qui-quadrado – Q(3) e uniforme – U(0,1).

Perceba que elas, separadamente, não seguem a Lei. Primeiro, a normal:

Agora a Qui-Quadrado:

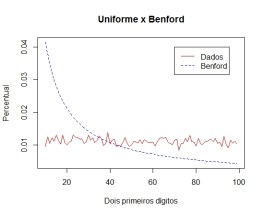

E a Uniforme:

Entretanto, ao multiplicarmos as 3, eis que surge a distribuição dos dígitos!