Já que falamos do CBE no post anterior, aproveito para destacar outro dado daquela pesquisa, que muitas vezes passa despercebido: a concentração do Investimento Brasileiro Direto (IBD) no exterior em poucos investidores. Na publicação dos resultados, os declarantes foram separados pelo tamanho de seu investimento, como, por exemplo, investidores que possuem investimentos no exterior de até US$ 1 milhão (a menor categoria) ou investidores que possuem investimentos no exterior maiores do que US$1 bilhão (a maior categoria).

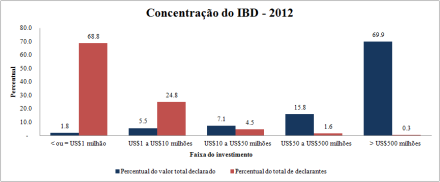

No quadro 2 da publicação, você encontrará a seguinte distribuição, reproduzida no gráfico abaixo (agrupei as duas últimas categorias do quadro). Em vermelho, você tem o percentual de investidores que se encontram naquela faixa de investimento – perceba que quase 70% dos declarantes do CBE têm um investimento menor ou igual a US$ 1 milhão e que apenas 0,3% dos declarantes possuem investimentos maiores do que US$500 milhões. Já em azul, você encontra o quanto cada uma dessas categorias responde pelo valor total declarado. Note que 0,3% dos declarantes respondem por cerca de 70% dos 356 bilhões de dólares que o Brasil possuía investidos no exterior.

Em outras palavras, a distribuição do IBD tem cauda bastante pesada – poucas observações respondem pela quase totalidade do valor. Além de ilustrar o grau de concentração deste tipo de investimento , isto tem uma implicação importante com relação ao (provável) erro de medida, e consequentemente, na incerteza dessas estatísticas.

Para tanto, vejamos o quadro 7, que é análogo ao quadro 2, mas faz a separação apenas para a modalidade de IBD participação no capital. Pelo quadro, 32 declarantes respondem por US$ 158 bilhões do estoque total, isto dá, na média, cerca de US$ 5 bilhões por declarante. Agora veja a distribuição da mesma modalidade por país (quadro 3). Em 2012, o maior estoque de IBD participação no capital, segundo o quadro 3 do CBE, estava na Áustria, com cerca de US$ 57 bilhões. Este valor, então, decresce exponencialmente, sendo a média por país mais ou menos US$ 6 bilhões e a mediana US$ 1 bilhão. Perceba que, caso apenas um dos grandes declarantes esteja classificado de forma errada – e considerando, conservadoramente, o valor médio do grupo – no melhor cenário, se o erro for na Áustria, isso responde por 10% do total estimado para aquele país; se for em um país de IBD médio, isso responde por um erro de 83%; e se for em um país de IBD mediano, o valor do erro é cinco vezes maior do que o valor estimado!

Então se, por um lado, o fato de a distribuição estar concentrada em poucos investidores reduz o número de declarantes que o Banco Central precisa investigar para validar grande parte do valor total declarado, por outro, o impacto de apenas um registro errado pode ser bastante significativo. Note a diferença deste tipo de estatística, para, por exemplo, a estimativa da expectativa de vida média do brasileiro – neste caso, vários registros errados dificilmente alterariam o valor médio de forma substancial.

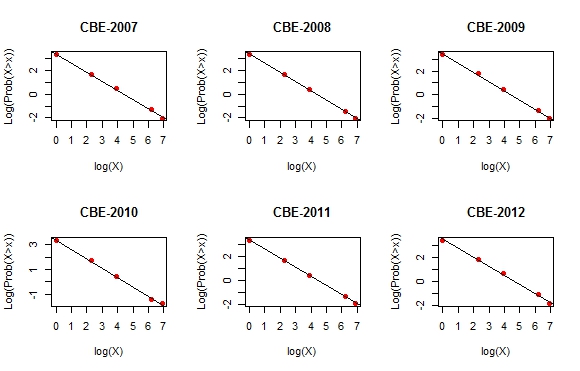

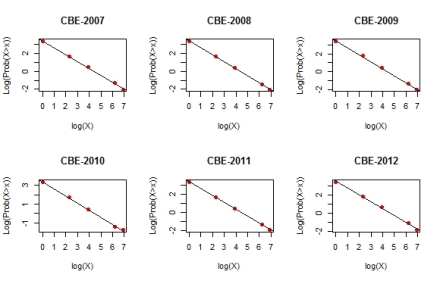

Para finalizar, uma curiosidade. Veja abaixo os gráficos do logaritmo do valor do investimento (X) contra o logaritmo da probabilidade de o investidor ter investimentos maiores do que X (a linha preta é reta de regressão). Lembra o gráfico de um lei de potência, não?

Mais sobre este tipo de assunto neste blog aqui.

Mais sobre este tipo de assunto neste blog aqui.

0.000000

0.000000